Case Study 1

不動産の減価償却を活用した所得税節税

金属加工メーカーを経営しておられるB様(50歳男性、年収約1500万円)のご相談です。 ご相談内容は、現在運用中の中古賃貸マンションの減価償却期間が1年後に切れ、計上できる経費が少なくなり、このままでは課税所得が1800万円を超える見込みとのこと。 そうなると所得税率が現在の33%から40%に跳ね上がってしまうため、当然現在より手取り収入が減少してしまいます。そこで、所得税率の跳ね上がりを防ぐため、年間500万円程度の減価償却費を計上できる物件を至急買い増ししたいとのことでした。

[ お客様の課題 ]

ご相談内容を分析した結果、築年数が法定耐用年数を適度に経過しており、かつ建物の老朽度が低く、しかも家賃滞納リスクがないなど安定運用ができる物件を選定する必要があると判明。これなら減価償却期間終了後の転売も容易で、売却益確保の可能性も高いことがわかりました。

このため、当社は築古の木造アパートへの投資が、B様の最適な課題解決策であると判断しました。

なぜそうなのか? 単純な例で簡単に説明します。

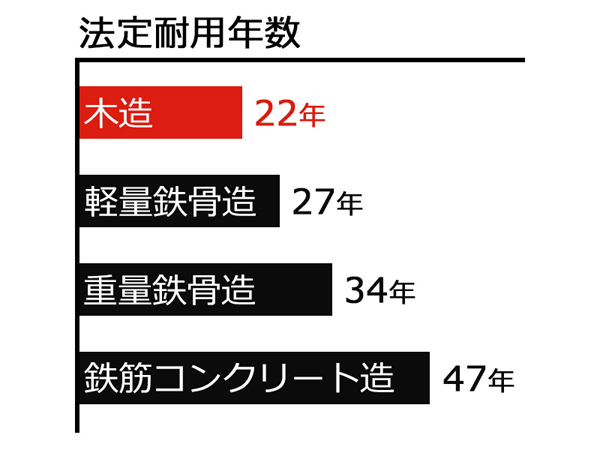

築23年の木造アパートと新築賃貸マンションの建物価格が仮に3000万円の同一価格だったとします。

木造アパートの法定耐用年数は22年なので、当該ケースの木造アパートはすでに耐用年数が過ぎています。このような物件を取得した場合は「22年(木造アパートの法定耐用年数)×20%=4.4年(1年未満切り捨て)」で4年が新しい減価償却期間となります。

したがって、減価償却費は年間750万円(3000万円÷4年)になります。

[ OWNER’Sのご提案と投資結果 ]

当社で物件を探した結果、東急東横線沿線の綱島(横浜市)に最適物件を見つけたので、デューデリジェンスで物件の安全性を確認した後、その取得を提案しました。

提案した物件は築24年、戸数20戸の木造アパート。土地代を含めた物件取得価格は6000万円でした。

当社がこの物件を提案したのは、建物の法定耐用年数が過ぎているので4年間で2000万円の減価償却費が計上できること、綱島は学生や独身者が多くアパート需要が高いので満室運営の可能性が極めて高いこと、同じ理由で物件取得から4年後に転売しても売却益を確保できる可能性が高いことなどが理由でした。

B様はこの物件を自己資金1000万円、銀行借入5000万円で取得されました。

それから1年後、B様はこの物件買い増しで投資目的の所得税節税を実現されました。

加えて、この物件買い増しで経費計上バランスが向上したため、既存の中古賃貸マンション運用と合わせて全体の投資効率が高まり、5年後には不動産投資で年間約1200万円のキャッシュを獲得できる見込みになりました。