Case Study 10

理想と現実のはざまで悩む証券マンが選んだ不動産投資の王道とは

証券系大手シンクタンクでチーフエコノミストとして活躍されているJ様(47歳、夫婦と子供3人世帯、年収3800万円)のご相談です。 高年収のため所得税の課税率が40%に達しているというのがご相談に至った直接の悩みでした。今年はさらに年収が4000万円を超える見込みのため、来年の課税率は最高税率の45%に達することも見込まれています。扶養控除を差し引いても年収の4割程度は納税しなければなりません。

一方で子供3人の学費が年間約200万円かかり、大学進学に備えた学資も準備していく必要があります。

そこで不動産投資で損益通算を行い、少しでも節税したいというご相談内容でした。

[ 課 題 ]

相談に来られたJ様から詳しいお話を伺う前に、「不動産投資で節税」の誤解を解くために、不動産投資は節税のために行うものではないし、また、直接的な節税対策にはならないことを具体的に説明しました。

例えば、損益通算で本業の課税収入を圧縮するためには、収益性の低い物件(非優良物件)を敢えて購入しなければならず、それでは本末転倒の不動産投資になります。

また、そうした物件の所有はオーナー様の銀行評価を下げてしまう結果になりかねません。したがってJ様の場合は、ご自身のステータスを活かすためにも収益性が高い物件への投資が重要だとお話ししたところ、「不動産投資とはそういうものなのですか」と納得していただけました。

その上でJ様から将来の生活設計など詳しいお話を伺った結果、課題解決にはできるだけ多額の経費計上ができ、しかも収益性も確保できる投資戦略が適切と当社は判断しました。

またフルローンの銀行借入をすれば「物件運営費+ローン利息」で適正な経費計上ができるので、結果的に損益通算で所得税の課税率を引き下げられる可能性があり、さらに当社のプロパティマネジメントできめ細かい収益管理をすれば、キャッシュフローも十分確保できる可能性があることが判明しました。

[ 提 案 ]

そこで当社は、大手シンクタンクのチーフエコノミストというご自身のハイグレードな属性を活かし、フルローンの銀行借入で経費計上率の高い物件への投資を提案しました。

また、法人設立で奥様を役員とし、その役員報酬を支出すれば経費計上の積み増しができるので、法人設立も提案しました。これについては、奥様の扶養控除を外さずにおくか、役員報酬支出による経費計上の積み増しをするか、どちらにすべきかの判断にJ様は迷われていました。

この状況から理想と現実のはざまで揺れ動くJ様の心中が察せられたので、当社は税理士を交えた再面談を勧めると共に、再面談の際は個人・法人でどちらでも対応できる物件選定を行いました。

[ 物件選定 ]

J様との再面談日を待つ間、当社はJ様の投資戦略に適した候補物件を抽出し、その中から7.3%の高利回りが見込める築浅物件(築12年の鉄筋コンクリート4階建て賃貸マンション、総戸数8戸)を選定しました。

当社は税理士と一緒に、この物件がアフタータックスを含めどれほどの節税効果があるかの試算を行ったところ、個人投資では節税効果は低いという結果となりました。

そして再面談日を迎え、当社は上記試算結果をJ様に説明し、法人設立による投資を改めて提案しました。ここでまたJ様は奥様の扶養控除が外れた場合のデメリットに対する不安が拭えず、膠着状態に陥るかとも思われました。

そこで、奥様の扶養控除が外れた場合のデメリットを、税理士が専門家の知見を交え、分かりやすく説明しました。

その後、当社はJ様のお考えなどを聞き直し、税理士とも相談の上、「個人として物件を購入した後、法人を設立してその物件を法人に転貸借し、20%の管理費を法人所得とすれば個人収入のマイナス計上が可能となる」という提案を行いました。

この方法なら、最高課税率によるJ様の所得税額より、法人税や譲渡所得税が低くなるわけです。その事実を説明したところ、J様はやっと不安が消え、晴れ晴れとした表情で、「ではその案でお願いします」と快諾されました。

かくして当社はJ様と「不動産調査及び売買契約」と「プロパティマネジメント契約」を締結、提案物件の精査と取得に着手することができました。

[ 現在までの投資内容 ]

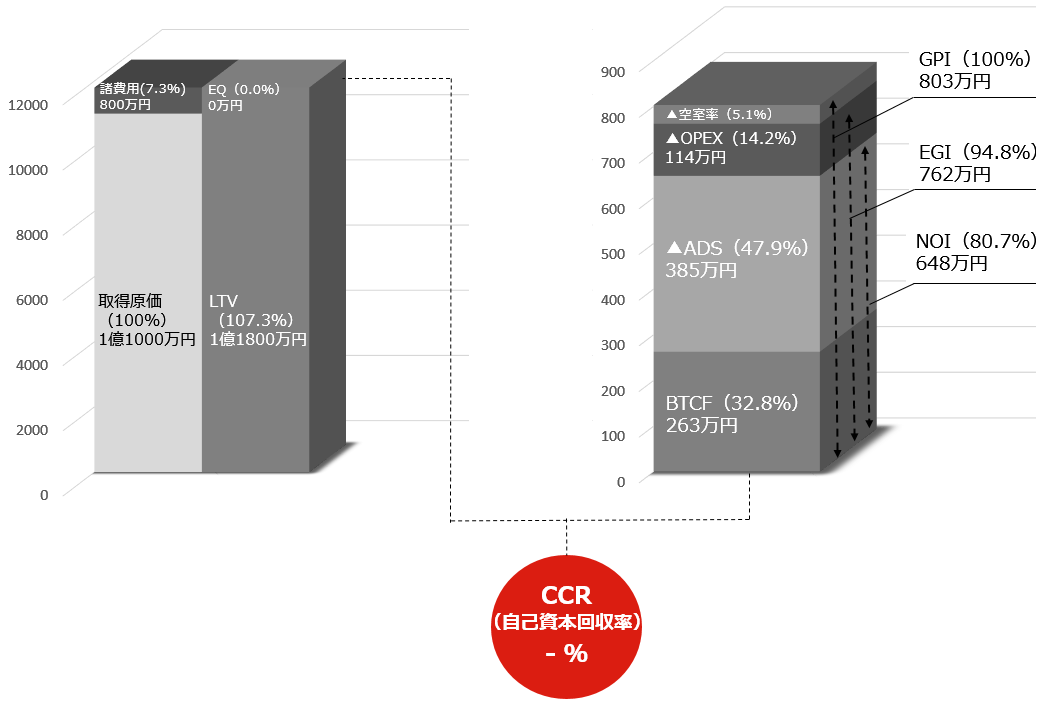

●取得価格:1億1800万円

●自己資金:0円

●ローン:1億1800万円(利息1.2%、借入期間35年のフルローン)

●シミュレーション結果

GPI(総潜在家賃収入) ‥‥‥‥‥‥‥‥ 803万円

EGI(実収入) ‥‥‥‥‥‥‥‥‥‥‥‥ 762万円

OPEX(物件運用経費) ‥‥‥‥‥‥‥‥ 114万円

NOI(純利益) ‥‥‥‥‥‥‥‥‥‥‥‥ 648万円

ADS(元利返済額) ‥‥‥‥‥‥‥‥‥‥ 385万円

BTCF(税引き前キャッシュフロー) ‥‥ 263万円

[ 現 状 ]

物件取得後は税理士の指導に従って適切な節税を行った結果、納税額を差し引いても法人・個人で年間約150万円が手元に残る状態となり、J様は「これでやっと子供3人の学費問題の悩みからある程度解放された」と喜んでおられます。

また、「今後は更なる子どもの学費のため、また自分と家内の将来のためにも、確実な資産形成をしたい」ともおっしゃっていて、2棟目の不動産投資も検討しておられるようです。その意思が固まったときには、当社は万全の体制で再びそのお手伝いをさせていただく所存です。