Case Study 9

収益性と担保力両立の難問を当社の交渉力で解決

大手損害保険会社の管理職をしておられるI様(43歳、夫婦と子供1人世帯、年収1100万円)のご相談です。

「すでに2 棟のアパートを所有しているが、いずれも東京近郊に立地している物件なので収益性が低い」という悩みをお持ちでした。しかも、いずれもフルローンで購入しており、利息も3%を超えているため、キャッシュフローも少ないという問題があります。

このままでは定年退職後の生活が不安で仕方がないため、もっと立地の良い場所で収益性が高い物件を取得し、それを足掛かりに物件買い増しで投資を拡大して、将来を安定させられる資産形成をしたいということでした。

[ 課 題 ]

A様のお話を詳しく伺った結果、現在所有のアパート2棟は郊外型物件なので、積算評価額は2棟合わせて8000万円と、そこそこ担保力のある収益資産となっています。確かに実勢価格の目安となる物件査定額6000万円に対し銀行の評価額は8000万円あるのですが、将来性や物件流動性が低いため実際には安定した資産形成とは言い難い状況でした。

しかもA様のご希望は、3棟目は収益性が高い都心型物件に投資し、長期的に安定的なキャッシュフローを得る一方、4棟目の投資をする際の銀行借入をスムーズにするためにも物件の担保力を確保したいので、積算評価額が高い物件を取得したいというもの。

要するに収益性と担保力の両立を図りたいという、実現が大変難しいリクエストでした。どうしても市場原理と矛盾するところがあるからです。A様のリクエストに応えるためには相当にピンポイントな物件を探しだす必要がありました。

[ 提 案 ]

この難問をどうすれば解決できるか。社内でコンサルタントたちがさまざまな可能性を検討し、知恵を出し合い、議論を重ねた結果、ある程度の積算評価額がある都心型物件を探しだし、それをA様が納得できる価格で取得できるよう価格交渉に持ち込むしかないとの結論に達しました。

ところが、「ある程度の積算評価額がある都心型」という特殊な物件は、レインズ、不動産会社、物件仲介専門会社などの公開ルートには乗らないのが通例です。

そこで当社は、資産管理受託など任意売却物件を取り扱うケースが多い税理士ルートで候補物件を探すべく、提携税理士事務所に物件発掘を依頼しました。

それから2カ月後、提携税理士事務所から「非公開での売却に応じてくれる信頼性の高い買主はいないかと、顧問先から相談を受けている、都心の大手税理士事務所がある」との情報が寄せられました。「資産整理をするため所有マンションを売却したいが、不動産会社に仲介を依頼してマンション売却を表沙汰にしたくない」ということでした。

当社は直ちに提携税理士事務所の紹介でその大手税理士事務所を訪問、売買条件などを聞くと共に、現地へ出向き現物も確認しました。

売却物件は都心6区外縁の城西エリアに立地しており、土地面積が広めのファミリーマンション。A様のリクエストを満たすには理想的な物件でした。ただし、売却希望価格と積算評価額の間には約1500万円の乖離がありました。

しかし当社は大手税理士事務所から得た情報から、この程度の乖離なら価格交渉で解決できると判断しました。そして購入想定価格を基に収益シミュレーションをした結果、これもA様のリクエストを満たせる数値が出たので、A様にこの物件取得を提案しました。

するとA様も「こんな好物件があるのですか。ぜひ価格交渉をお願いします」と即決されたので、当社はA様と「不動産調査及び売買契約」と「プロパティマネジメント契約」を締結しました。また、非公開で売却したいという特殊な案件だったので、当社はA様と売主様の「3者非公開守秘義務契約」も締結し、売主様と価格交渉に入りました。

そして最終的に、「法定耐用年数では19年しか融資期間が取れないところを、25年で1%台のファイナンスをつける」条件で売買契約が成立しました。積算評価額に近い売却価格で当該物件を取得できたのです。

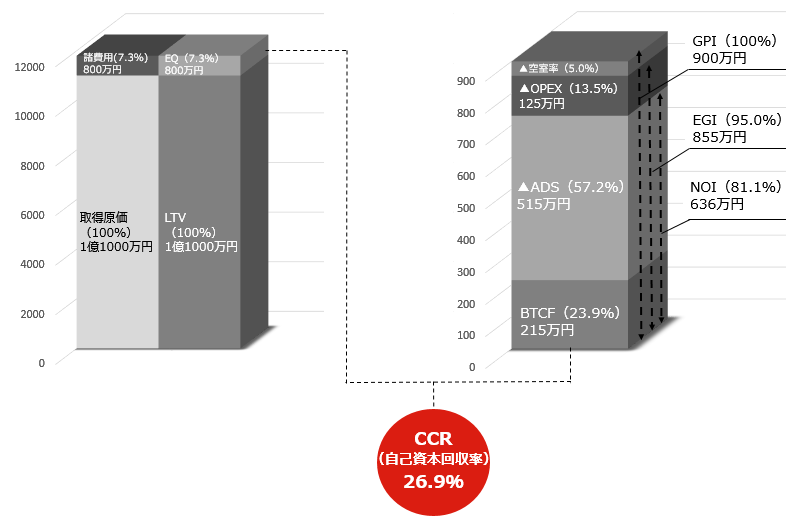

[ 今回の投資内容 ]

●取得価格1億1800万円

●自己資金800万円

●ローン1億1000万円

●シミュレーション結果

GPI(総潜在家賃収入) ‥‥‥‥‥‥‥‥ 900万円

EGI(実収入) ‥‥‥‥‥‥‥‥‥‥‥‥ 855万円

OPEX(物件運用経費) ‥‥‥‥‥‥‥‥ 125万円

NOI(純利益) ‥‥‥‥‥‥‥‥‥‥‥‥ 730万円

ADS(元利返済額) ‥‥‥‥‥‥‥‥‥‥ 515万円

BTCF(税引き前キャッシュフロー) ‥‥ 215万円

[ 現 状 ]

今回の投資で相当額のキャッシュフローを安定的に確保できるようになり、A様はひと安心のご様子でした。

とはいえ、A様の投資目的である安定的な資産形成にはもう一歩といったところなので、当社はキャッシュフローを改善するため、今回取得した物件のキャッシュフローの一部を原資に、既存所有2年のローン借換えを提案しました。借換えを実行された事で、所有物件全体のキャッシュフロー改善と担保力の持続を実現できました。

今後は所有物件全体のさらなるキャッシュフロー改善に努め、その経験と実績を武器に投資を拡大し、最終目的の「将来を安定させられる資産形成」を実現したいと、目を輝かせておられます。